Weltweit laufen Bestrebungen, möglichst schnell das Bargeld abzuschaffen.

Der Internationale Währungsfonds (IWF) propagiert, die Abschaffung des Bargeldes der Privatwirtschaft zu überlassen und nicht über staatliche Maßnahmen durchzuführen, da die Bevölkerung sich sonst dagegenstellen würde.

Das Bargeld könne nur noch durch gesetzlichen Schutz erhalten werden, erklärt der Bargeldexperte Hansjörg Stützle in seinem Vortrag.

Die Makroökonomie des De-Cashing

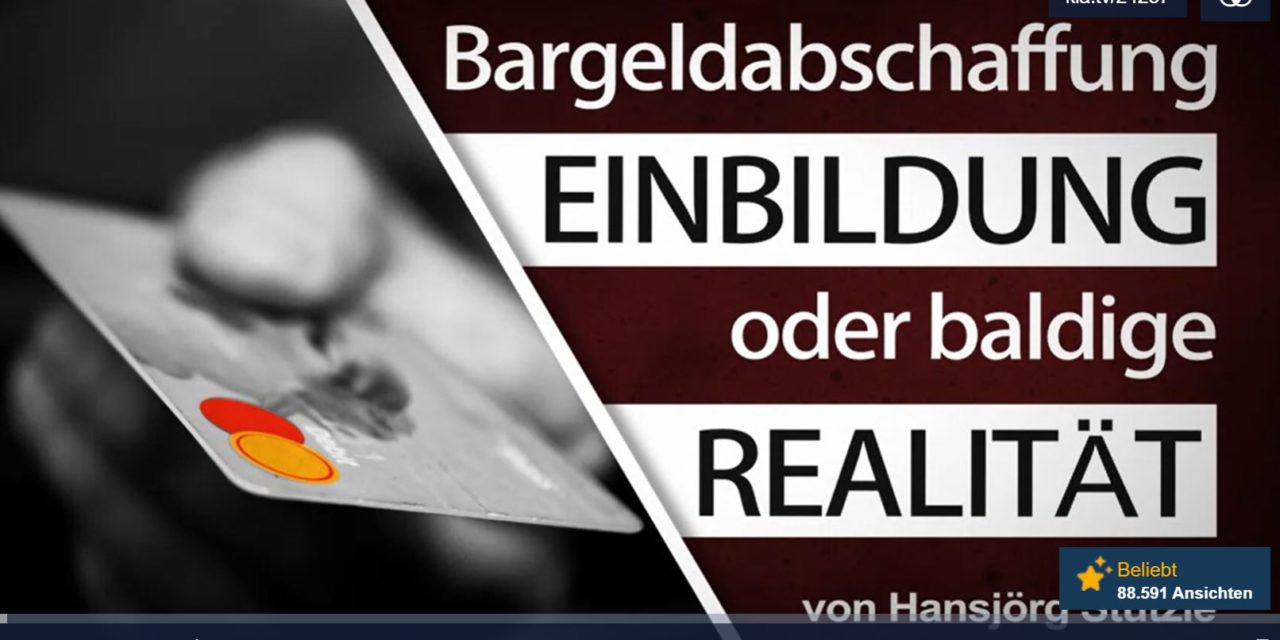

Bargeldabschaffung – Einbildung oder baldige Realität? – von Hansjörg Stützle

Weltweit laufen Bestrebungen, möglichst schnell das Bargeld abzuschaffen. Der Internationale Währungsfonds (IWF) propagiert, die Abschaffung des Bargeldes der Privatwirtschaft zu überlassen und nicht über staatliche Maßnahmen durchzuführen, da die Bevölkerung sich sonst dagegenstellen würde. Das Bargeld könne nur noch durch gesetzlichen Schutz erhalten werden, erklärt der Bargeldexperte Hansjörg Stützle in seinem Vortrag.

Am 9. Oktober 2022 fand unter dem Motto „Bargeld ist Freiheit“ in Birr im Kanton Aargau eine Veranstaltung der „Freiheitlichen Bewegung Schweiz“ (FBS) statt. In seinem Vortrag zeigt der Bargeldexperte, „Geldumgangstrainer“ und Buchautor Hansjörg Stützle zunächst die Gefahren und Folgen auf, die sich aus der Abschaffung des Bargeldes ergeben. Er erklärt, wie dessen vermeintlich gesetzlicher Schutz nach und nach aufgelöst wurde, und wie sehr die Existenz des Bargeldes tatsächlich bedroht ist, indem es immer mehr den marktwirtschaftlichen Gesetzen, also dem Prinzip aus Angebot und Nachfrage, ausgesetzt wurde. Da sich am Markt nicht das beste Produkt, sondern dasjenige mit dem größten Marketingbudget durchsetzt, sind aus seiner Sicht die Weichen zur Abschaffung des Bargeldes längst gestellt. Da für die Erhaltung der Freiheit ein Weiterbestand des Bargeldes jedoch zwingend erforderlich sei, müsse es, gleich einem öffentlichen Gut, unter gesetzlichen Schutz gestellt werden. Dies sieht Stützle in der EU allerdings als kaum mehr möglich an, weshalb die Hoffnungen hier auf der Schweiz ruhen, in der über eidgenössische Volksinitiativen ein solcher Schutz erwirkt werden könne. Mit einem Erfolg der aktuell laufenden Initiative der FBS könnte die Schweiz somit zu einem Vorbild für die ganze Welt werden. Die Zeit drängt jedoch …

Hansjörg Stützle:

Einen wunderschönen guten Tag zusammen. Es freut mich, hier zu sein! Ich komme eigentlich vom Bodensee, auf der anderen Seite. Und heute ist das Thema „Bargeldabschaffung – nur eine Einbildung oder vielleicht sogar baldige Realität?“ Und, ich habe eine Unter-Überschrift noch gewählt, nämlich: „Die Weichen für die Bargeldabschaffung wurden gestellt!“ Und sie wurden so gestellt, dass das Bargeld zufällig ohne das Einwirken von den staatlichen Institutionen wegkommt und abgeschafft wird.

Das ist eine These, wo ich Sie bitte, mir das auch gar nicht zu glauben. Aber ich gebe Ihnen jetzt ein paar Daten und ein paar Fakten, um das etwas bewusster zu machen, was im Hintergrund wirklich abläuft. Aktuell ist es leider noch so, dass viele Menschen zu diesem Thema noch sehr naiv unterwegs sind, so nach dem Motto: „Bargeld will keiner abschaffen“, „Bargeldabschaffung ist Schwarzmalerei“, „Bargeld wird immer bleiben“, „Bargeldabschaffung ist unrealistisch und wird sicherlich nicht kommen“. Das ist so der Mainstream-Gedanke noch, dass es ja überhaupt nicht sein kann. Und wie gefährlich solch eine Einstellung überhaupt ist, möchte ich mal anhand einer Metapher aufzeigen.

Stellen wir uns mal vor, wir gehen in Urlaub, gehen nach Afrika in die Savanne, haben dort ein wunderschönes Häuschen in der Natur gemietet. Und am Abend wollen wir noch die Abendsonne genießen, gehen auf die Terrasse und vor uns steht dieser gewaltige Löwe (Bild eines Löwen wird auf Leinwand gezeigt). Jetzt sind wir vorerst mal zuerst erschrocken, vielleicht auch begeistert. Und jetzt kann man auf solch eine Gefahr unterschiedlich reagieren. Die eine Möglichkeit ist: Das blaue Männchen sagt sich, „Ou, ich kann mich noch an meine Kindheit erinnern, das ist ja wie mein Kätzchen, wo ich früher noch gepiesackt habe“, und ich gehe sogar auf diesen Löwen zu und kraule ihn etwas. Das ist eine Möglichkeit, auf so eine Situation zu reagieren. Aber man kann auch anders die Situation betrachten, nämlich, wie dieses Männchen (zeigt auf das zweite Männchen im Bild). Und dieses Männchen hat schon mal Tierfilme angeschaut und festgestellt, dass gerade eine Kampfmaschine vor ihm steht. Und wenn diese Kampfmaschine mal in Fahrt kommt, würde sie sogar 100 Kilo schwere Büffel erlegen können.

Ein gewaltiger Unterschied zwischen dem linken und dem rechten Männchen! Und tatsächlich, was macht diese beiden Männchen aus? Das linke Männchen ist letzten Endes handlungsunfähig und geht ins Verderben hinein, weil es gar nicht die Gefahr erkennt. Und das rechte Männchen ist auch nicht sicher, die Situation lebend zu bestehen und zu überstehen. Aber, es hat mindestens eine Chance und kann nun darauf reagieren. Vielleicht hat es eine Pistole irgendwo oder ein Messer in der Nähe, und kann sich vielleicht verteidigen. Vielleicht geht es auch ganz langsam vorsichtig zurück und versucht noch, die Türe zu schließen und sich so in Sicherheit zu bringen, usw. usf. Also, unterschiedlicher könnte die Situation nicht sein! Also, wie wichtig es ist, Gefahren überhaupt wahrzunehmen, ist immens wichtig. Und wir leben ja momentan …

Ja, und jetzt betrachten wir mal dieses Thema auf das Bargeldverbot. Wir ersetzen nun den Löwen mit diesem Thema Bargeldverbot. Das ist die Gefahr! Und das linke Männchen sagt: „Mach Dir keine Sorgen! Bargeld wird immer bleiben!“ Und das rechte Männchen sagt: „Achtung, Bargeld ist in höchster Gefahr! Wir müssen aktiv werden!“

Wir haben unzählige Missstände in unserer Gesellschaft. Und ich denke, jeder von Ihnen ist hierhergekommen, weil ihn das bewegt, eine bessere Welt erschaffen zu können oder etwas beitragen zu wollen, zu einer besseren Welt! Und jeder Missstand läuft nach Stufen ab, wenn man sie beseitigen oder verbessern möchte …

Zuerst einmal müssen wir es erkennen und wahrnehmen, dass ein Missstand überhaupt existiert. Der zweite Schritt ist die Gefahr und die Folgen daraus wahrnehmen und erkennen, Lösungswege finden und aktiv werden. Und in Bezug auf die Bargeldabschaffung sieht es dann so aus, dass wir zuallererst mal erkennen und wahrnehmen sollten, dass Bargeld tatsächlich in ernster und akuter Gefahr ist. Die Gefahr und die Folgen aus der Bargeldabschaffung sollten wir dann auch wahrnehmen und erst dann müssen wir Lösungen zum Erhalt des Bargeldes finden und das Wichtigste ist – dann am Ende aktiv werden.

Ich selbst setze mich für den Erhalt des Bargeldes seit vielen, vielen Jahren ein und habe einen Riesenfehler gemacht. Ich habe versucht die Menschen hier abzuholen – nämlich ich habe ihnen schon Lösungen aufgezeigt, bevor sie überhaupt die Gefahr erkannt haben, die darin liegt. Und diesen Fehler, den ich gemacht habe, möchte ich auch heute revidieren, nämlich – ich möchte am Anfang beginnen, ganz hier am ersten (erste Stufe der Folie), nämlich: Erkennen und wahrnehmen, dass Bargeld in ernster und akuter Gefahr ist.

Und das ist meine heutige Aufgabe.

Aber bevor ich nun in dieses eintauche möchte ich einen kurzen Crashkurs in 3,4,5 Minuten geben, welche Folgen denn eigentlich eine Bargeldabschaffung hat, bzw. in welche Welt wir hineintauchen würden. Was droht uns ohne Bargeld!? Der letzte Mosaikstein der totalen Transparenz und Kontrolle des Bürgers ist gelegt. Es ist der letzte Mosaikstein. Es ist eine ganz gefährliche Situation, wenn jede Zahlung letzten Endes kontrolliert werden kann. Der Staat kann leicht mit Negativzinsen und Enteignung auf unser Geld zugreifen, nämlich per Knopfdruck. Und es entsteht eine Finanzdiktatur. Das schreibe ich auch in meinem Buch, wie das zusammenhängt. Es ist dann unter totaler Kontrolle und es ist wirklich fast eine diktatorische Konstellation, die dann entstehen würde. Und es wird keine Whistleblower mehr geben, weil sie beim nächsten Kauf lokalisiert und unschädlich gemacht werden.

Edward Snowden hat in seinem Buch darüber geschrieben, wie wichtig für ihn Bargeld war und seine Flucht wäre ihm nicht gelungen – ohne Bargeld.

Meine physische Existenz hängt plötzlich von einer Karte ab. Das beste Geldplanungs- und „Handlings“-instrument steht nicht mehr zur Verfügung. Und hierzu habe ich Tiefenkompetenz, weil ich „Geldumgangstrainer“ bin, wo ich wirklich für Kinder, für Erwachsene, für Unternehmen etc. dieses Thema lehre. Und ich weiß, wie wichtig es ist, gerade auch in Krisen oder auch überhaupt im Umgang mit Geld, wahrzunehmen und zu erlernen, wie wichtig Bargeld hier ist, dieses physische Instrument.

Zudem, wenn wir auf digitale Zahlungssysteme zugreifen – und es ist wissenschaftlich bewiesen in verschiedenen Studien – geben wir bis zu 100 % mehr Geld aus. Die Gesellschaft steht still, wenn Elektronik nicht funktioniert. Und wie soll ich mit einer Karte meinen Kindern den Umgang mit Geld beibringen? Wer hat hier Kinder? Probiert es mal. Ihr werdet es ohne Bargeld nicht schaffen.

Das ist ein ganz kurzer Crashkurs. Ich habe mich, glaube ich, 30 Seiten allein in meinem Buch damit auseinandergesetzt, welche Folgen es letztendlich hat. Und wer diese Folgen wahrnimmt, der weiß, um was es hier eigentlich geht.

Und damit will ich auf jeden Fall dieses Thema mal abschließen. Am Ende werde ich noch ganz kurz auf Lösungen eingehen.

Aber nun gehen wir wirklich an den Anfang, wie sehr das Bargeld tatsächlich in Gefahr ist. Und hierfür sollten wir erst- mal eine Bodenhaftung schaffen, nämlich wie sieht denn die gesetzliche Regelung aus, bezüglich des Bargeldes? Und es gibt ein rechtliches Umfeld, ein sehr gutes für das Bargeld sogar. Nämlich in verschiedenen Gesetzen, auch bei der SNB (Schweizerische Nationalbank), auch hier in der Schweiz, steht fast überall das Gleiche drin. Es ist im Bundesbankgesetz §14 verankert, was ich gleich zeigen werde, in der EZB-Satzung, im EU-Vertrag, und dort steht fast überall identisch das Gleiche drin, nämlich: Auf Euro lautende Banknoten sind das einzige, unbeschränkte, gesetzliche Zahlungsmittel. So steht es im Gesetz drin. Was bedeutet das? Es bedeutet letzten Endes – ich zitiere es mal: Als gesetzliches Zahlungsmittel bezeichnet man das Zahlungsmittel, das niemand zur Erfüllung einer Geldforderung ablehnen kann, ohne rechtliche Nachteile zu erleiden. Es bedeutet: Annahmezwang! Das heißt, der Händler muss Bargeld annehmen. Und wo? In der Praxis sieht das so aus, es gibt einen Fachbegriff, nämlich „POS“, „Point of Sale“, also dort wo Ware und Geld sich treffen und wo die ausgetauscht werden. Das ist überall, wo der Einzelhändler aktiv ist, also Gastronomie und der klassische Einzelhandel, Friseur etc. – darauf bezieht sich im Grunde genommen dieser Annahmezwang. Also, Giralgeld darf vom Händler abgelehnt werden, aber weil Bargeld gesetzliches Zahlungsmittel ist, muss der Händler Bargeld annehmen. Das ist die gesetzliche Regelung und somit hat eigentlich Bargeld einen erstklassigen gesetzlichen Schutz und ist auch vor vielzähligen Angriffen geschützt. So sieht es faktisch eigentlich aus.

Aber, es hat sich etwas verändert. Kaum jemand hat es bemerkt. Nämlich, im Jahre 2010 hat es begonnen. Dort hat nämlich die Kommission sich mit dem Thema auseinandergesetzt. Und sie hat sich gefragt: „Ja, was bedeutet eigentlich gesetzliches Zahlungsmittel?“ Und da waren nun andere Interessenslagen da. Und da wurde dann, ja, eine Kommissionsgruppe gebildet, um dies zu klären. Und sie haben tatsächlich festgestellt: Es bedeutet Annahmezwang, gesetzliches Zahlungsmittel.

Und dann haben sie eine Interpretation reingebracht, die sehr interessant ist. Nämlich –soweit vertraglich nichts anderes vereinbart wurde. (Lachen im Publikum) Also, sie sind nicht hingegangen und haben das Gesetz geändert und verändert, sondern sie haben es interpretiert. Das heißt, der Einzelhandel darf Bargeld ablehnen. Eine europäische Kommissionsempfehlung ist nicht bindend, es ist ja nur eine Empfehlung.

Aber gehen wir noch mal ganz kurz in diese Kommissionsempfehlung hinein und dort zitiere ich, was dann in diesem Pamphlet drinsteht: Zurzeit besteht im Eurogebiet eine gewisse Unsicherheit in Bezug auf den Geltungsbereich des gesetzlichen Zahlungsmittels und dessen Auswirkungen.

Diese Empfehlung stützt sich auf die wichtigsten Schlussfolgerungen aus einem Bericht, der von einer Arbeitsgruppe, bestehend – das ist jetzt sehr interessant – aus Vertretern der Finanzministerien und nationalen Zentralbanken des Eurogebiets ausgearbeitet wurde.

Also es sind Interessenslagen, die natürlich in eine ganz bestimmte Richtung gehen. Also es sind keine Verbraucherschützer drin gewesen, keine Datenschützer, keine Verfassungsschützer, sondern nur diese Gruppen. Und dann sind sie zu dem Schluss gekommen:

Verpflichtende Annahme: Sofern sich die Parteien nicht auf andere Zahlungsmittel geeinigt haben, ist der Empfänger einer Zahlungsverpflichtung nicht befugt, eine Zahlung mit Euro-Banknoten und -Münzen abzulehnen.

Wenn ich wissen möchte, wie eine Sache am Ende ausgeht, dann bilde ich selber eine Kommission und entscheide wer da drin sitzt und ich weiß in etwa, was am Ende rauskommt.

Wie dem auch sei, das ist ja nur eine Empfehlung gewesen und eine Empfehlung, wie ich schon geäußert habe, ist nicht rechtswirksam, ist ja nur eine Empfehlung. Man geht durch die anderen Instanzen und in Europa ist ja die Europäische Zentralbank die höchste Währungsinstanz. Und ich mache es jetzt nur kurz und knapp, weil dieser Vortrag würde sonst eineinhalb Stunden gehen, um das alles zu erklären. Aber die Essenz daraus ist, dass die Europäische Zentralbank über die Jahre das dann auch geklärt hat, hat mit dieser Empfehlung übereingestimmt.

Dann ging es weiter in die nächste Instanz, die Deutsche Bundesbank. Das ist die Notenbank in Deutschland. Die hat auch ihr „Servus“ darunter gesetzt.

Und das ist die aktuelle Situation. Nämlich, die Europäische Kommission, die EZB, die Deutsche Bundesbank teilen die Meinung, dass der Einzelhandel Bargeld ablehnen darf.

Das ist erst mal Fakt. Und zum Zweiten ist es rechtlich noch nicht höchstrichterlich entschieden. Es gibt einen sehr guten, intelligenten Wirtschaftsjournalisten, den Dr. Norbert Häring, der seit sieben Jahren im Rechtsstreit ist, um dieses Thema zu klären.

Er ist durch die ganzen Instanzen hindurch gegangen. Eine Instanz hat ihm Recht gegeben, die andere hat ihm nicht Recht gegeben. Und er geht jetzt vors Verfassungsgericht. Aber es ist zu erkennen, dass die Gerichte der Interpretationsempfehlung der Europäischen Kommission folgen.

Das ist eine ganz, ganz gefährliche Konstellation die hier stattfindet, nämlich dieser Schutz für das Bargeld ist im Grunde genommen gänzlich zusammengebrochen und seither ist das Bargeld ganz starken Angriffen unterworfen. In Deutschland haben wir schon Gastronomen, Eisdielen, Bäckereien etc., die Bargeld ablehnen. Genauso die Banken haben entsprechende Barauszahlungsgebühren eingeführt und, und, und. Also eine ganz gefährliche Konstellation ist entstanden wo das Bargeld in diesem Umfeld keine mittel- und kurzfristige – mittelfristige Chance letzten Endes hat, zu überleben.

Und das brandgefährliche ist: Der Einzelhandel darf Bargeld ablehnen. Und je klarer diese Rechtslage wird, umso gefährlicher wird es für das Bargeld.

Also was ist passiert? Man hat nun, bzw. diese staatlichen Institutionen [eingeblendete Folie: Europäsche Kommission, Europäische Zentralbank, Deutsche Bundesbank], haben ihre Hände reingewaschen und haben den Bestand des Bargeldes nun in die Hände der Wirtschaft gelegt. Also den Händlern, die jetzt nun selber entscheiden: „Nehme ich Bargeld an, oder vielleicht doch nicht?“ D.h. Bargeld ist den Gesetzen der Marktwirtschaft ausgeliefert, also dem Prinzip von „Angebot und Nachfrage“ unterworfen. Was das in der Auswirkung letzten Endes bedeutet, möchte ich anhand eines Beispiels mal aufzeigen, wenn Bargeld der Marktwirtschaft unterworfen ist.

Nun ein ganz kleiner Crashkurs, was Marktwirtschaft ist. Da gibt es Unternehmen, die erschaffen Produkte. Und in diesem Fall ist das Unternehmen A wo nun Weingläser herstellt. Und dann gibt es Unternehmen B wo auch Weingläser herstellt. Die Weingläser sind ziemlich ähnlich, sie klingen ähnlich, sie sehen ähnlich aus etc. Jetzt kann man natürlich die Frage stellen: Wer wird sich in der Marktwirtschaft behaupten? Dieses Unternehmen das dieses Produkt herstellt? Oder dieses? Das wird wahrscheinlich keiner in diesem Raum beantworten können. Ich möchte nun hier einen Schritt weitergehen. Ich gebe nun diesem Unternehmen ein Werbebudget von null Euro. Und ich gebe diesem Produkt ein Werbebudget von einer Milliarde. Und nun eine Frage an Sie – das ist keine rhetorische Frage, das ist wirklich eine ernst gemeinte Frage aus ihrer Analytik heraus – welches dieser beiden Unternehmen, oder welches Produkt wird sich im Markt durchsetzen und umsetzen? Ist es dieses Produkt [Werbebudget null Euro], oder ist es vielleicht dieses Produkt [Werbebudget eine Milliarde Euro]? Wer denkt, dass dieses Produkt [Werbebudget null Euro] sich auf dem Markt durchsetzen kann? Eins, zwei, drei. Wer von Ihnen glaubt, dass sich dieses Produkt [Werbebudget eine Milliarde Euro] umsetzen wird? Es ist keine rhetorische Frage, es ist wirklich ernst gemeint. Eigentlich alle! D.h. wir haben wahrscheinlich hier 100, 200, 300 Betriebswirtschafter und Ökonomen unter uns um das zu wissen. Es ist etwas ganz Logisches.

Und jetzt versuchen wir diese beiden Produkte mal auszutauschen. Wir vergessen mal diese Weingläser. Das eine Produkt ist das Bargeld. Das zweite Produkt sind die digitalen Zahlungssysteme – Handyzahlungen oder Kreditkarte, EC-Karte etc. Dieses Produkt [Bargeld] hat ein Werbebudget von null. Und dieses [digitale Zahlungssysteme] von vielen, vielen Milliarden.

Nun noch mal eine Frage: Wer glaubt, dass sich dieses Produkt [hält das Glas mit Bargeld mit einem Werbebudget von 0,00 CHF in die Höhe] in der Marktwirtschaft durchsetzen und umsetzen kann? [sieht die erhobenen Hände im Publikum] Immer noch ein, zwei, drei Leute … Gut. [Lacht] Wer glaubt, dass sich dieses Produkt [hält das Glas mit der Kreditkarte mit einem Werbebudget von 1.000.000.000,00 CHF in die Höhe] umsetzen wird, durchsetzen wird? [sieht die erhobenen Hände im Publikum] Fast alle. Und genau und exakt das läuft gerade ab.

Warum setzt sich dieses Produkt um/durch? Nämlich nicht das beste Produkt setzt sich auf dem Markt durch, sondern das mit dem höchsten Marketingbudget. Das ist eine ganz normale betriebswirtschaftliche Gesetzmäßigkeit, die in der Marktwirtschaft wirklich auch in ganz großen Fällen auch mehr Kraft hat. Und ich würde behaupten, dass jemand, der das erste Semester Betriebswirtschaft lehrt bzw. lernt, dieses marktwirtschaftliche Gesetz kennt. Interessant ist, dass diese ganzen Institutionen durchdrungen sind von Betriebswirtschaftlern, Ökonomen, Juristen, promovierten Leuten, von Menschen, die wirklich in den Eliteuniversitäten überall auf der Welt ihre Ausbildung genossen haben. Tausende und Abertausende dieser hochkarätigen Menschen sind in der Europäischen Kommission, in der Europäischen Zentralbank, bei der Deutschen Bundesbank. Und all diese wissen dieses Gesetz nicht? Eine Sache der Undenkbarkeit!

Wenn man wollte, dass dieses Produkt [hält das Glas mit Bargeld in die Höhe] besteht, müsste man ihm entweder das gleiche Werbebudget geben und dann kann man das auch der Marktwirtschaft übergeben. Oder es muss gesetzlich geschützt werden, weil es kein Marketingbudget hat. Warum? Weil wir in einer freien Gesellschaft zwingend Gemeingüter schützen müssen, gesetzlich schützen müssen. Was sind Gemeingüter? Straßen z.B. sind Gemeingüter, die jeder tagtäglich nutzen muss. Das darf man nicht privatisieren. Wasserrechte darf man nicht privatisieren, sondern sie müssen in der öffentlichen Hand sein. Und das Bargeld ist genauso ein öffentliches Gut, weil wir es tagtäglich nutzen müssen, um Austausch überhaupt leben zu können. Das heißt, Bargeld ist letzten Endes ein Gemeingut, ein Allgemeingut. Aber diese hochkarätigen Betriebswirtschaftler und Ökonomen etc. lassen das Bargeld bewusst sterben, und sie wissen das. Wenn man mit den hochkarätigen Leuten mal redet – sie werden es letzten Endes bestätigen.

Warum ist das Marketingbudget so wichtig? Weil man durch dieses Werbebudget letzten Endes, was man hat, kann man die Vorlieben der Menschen ganz klar steuern. Wenn also die Finanzindustrie Werbeaktionen durchführt, dann werden sie natürlich die Vorteile der digitalen Zahlungen hervorheben und die Nachteile werden sie natürlich verschweigen. Auch nur mal hierzu ein Indiz: Früher noch, bis 2017 war das so, musste der Händler bis zu 5,8 Prozent an Gebühren bezahlen, wenn jemand z.B. mit Master Card bezahlt hat. Von 100 CHF 5,80 CHF an Gebühren. Das haben sie dann irgendwann mal reduziert etc. Bei Werbeaktionen für das Bargeld … Das gibt es, wenn es in ihren Werbeaktionen wirklich eine Rolle spielt, werden die Vorteile von Bargeld einfach verschwiegen und die scheinbaren Nachteile werden natürlich hervorgehoben. Und deswegen ist Werbung einfach so extrem mächtig. Unser ehemaliger Bundesbankpräsident in Deutschland sagte Folgendes: „Wir wollen den Bürgern die Zahlungsart ermöglichen, die sie sich wünschen.“ Das stimmt nicht. Eigentlich müsste man sagen: „Wir wollen der Wirtschaft die Zahlungsart ermöglichen, die sie sich wünscht“.

Und genau diesen Fakt haben wir heute.

Auf diesem kontaminierten Feld kann Bargeld nie überleben.

Das ist die ganze Kaskade, die abgelaufen ist und ganz unten sind wir, die Bürger. Aber letzten Endes, in der Hand hat es aktuell die Wirtschaft. Und die Bargeldabschaffung wurde also in die Hände der Wirtschaft gelegt, d.h. der Verkäufer, das ist die Wirtschaft, bestimmt den Vertrag in den allgemeinen Geschäftsbedingungen oder die machen an der Kasse vorne dran „Bitte nur mit Giralgeld bezahlen“, also mit Karte, „Bargeld nehmen wir nicht an“. Und dann haben wir Bürger, ganz kleinen Bürger, die Möglichkeit entweder friss oder stirb. Entweder nehme ich es an oder ich muss woanders hingehen. Und das ist eine ganz gefährliche Konstellation für unser Bargeld.

Des Weiteren sind die Interessenslagen ganz klar. Zum Ersten die Finanzbranche, sie können mit Bargeld kein Geld verdienen. Und mit Giralgeld können sie gewaltig viel Geld verdienen. Es ist nämlich nicht ein Milliardengeschäft, das Giralgeld, es ist ein Billionengeschäft, weil sie ab dem Zeitpunkt wo Bargeld nicht mehr da ist, bei jedem einzelnen Austausch, den sie machen, es mit Gebühren belegen können. Ganz gefährlich. In der Finanzbranche ist Bargeld verhasst. Reden sie mal mit Bankern. Die können das nicht haben. Bargeld macht denen nur Arbeit. Aber in den Finanzkrisen müssen wir dann mit Milliarden die Banken wieder retten. Da stimmt was nicht.

Der Einzelhandel will auch immer weniger das Bargeld haben. Einmal können sie auf ein Kassensystemen bei der Bargeldabschaffung, auch wenn sie die Möglichkeit haben Bargeld abzulehnen, verzichten. Und es ist immer günstiger, nur ein Kassensystem zu haben als zwei, also Bargeld und Giralgeld.

Und des Weiteren hat die Bankenwelt die letzten Jahre riesige Werbeaktionen durchgeführt im Einzelhandel bei den Unternehmern, nämlich mit Studien, dass sie gesagt haben: „Möchtest du 100 % mehr Umsatz, dann lass doch nur Kartenzahlung zu, dann konsumieren die Menschen bis zu 100 % mehr bei dir“. D.h. die Wirtschaft möchte das alles nicht.

Und jetzt möchte ich etwas aufzeigen, das Sie mir bitte nicht glauben!

Der IWF ist ja die höchste Währungsinstitution auf der Welt. Der IWF bringt sogenannte Working Paper raus, Arbeitspapiere. Bei den einen im Jahr 2017 hat er dieses Thema Bargeldabschaffung tatsächlich behandelt, und dort steht:

IWF-Arbeitspapier „Working Paper WP/17/71“

„Es ist vorzuziehen, dass der private Sektor die Bargeldabschaffung betreibt und nicht der staatliche Sektor“. Wenn der Staat die Abschaffung des Bargeldes betreibt, erscheint es fragwürdiger und die Leute könnten Einwände dazu haben.

Working Paper WP/17/71 Textziffer 53

https://www.imf.org/en/Puplications/WP/Issues/2017/03/27/The-Macroeconomics-ofDe-Cashing-44768

Hier ist exakt der Link, wo Sie zu dieser Quelle kommen können. IMF = International Monetary Fund. Es ist die Seite, die werden Sie sonst kaum finden, wenn Sie nicht diesen Link letzten Endes nutzen. Und genau das passiert, exakt das. Die Privatwirtschaft, das sind die Unternehmen, die sollen diese Bargeldabschaffung umsetzten. D.h. der staatliche Sektor hat sich die Hände rein gewaschen mit einer Interpretationsempfehlung und sie lassen bewusst das Bargeld sterben.

Ich gebe diesen Vortrag seit drei Jahren. Noch keine einzige Person ist per Mail oder persönlich auf mich zugekommen und hat dies widerlegt, keine einzige Person, weil die Dinge so klar auf der Hand sind.

Die Konsequenzen daraus:

Die Annahme des Bargeldes kann verweigert werden. Und die ersten Einzelhändler nehmen kein Bargeld an. Das haben wir in Deutschland, auch in der Schweiz höre ich davon. Ich habe das jetzt bei Weihnachtsmärkten erlebt, in Bern usw. Diese Märkte, wo tatsächlich kein Bargeld erlaubt war, dort mit Bargeld zu bezahlen.

Und dann wird es ganz gefährlich, wenn viele Händler das Bargeld letzten Endes ablehnen. D.h. die Tendenz immer weniger mit Bargeld zu bezahlen wird rasant steigen. Und es kommt ein Hilferuf aus einem Land, wo die Bargeldabschaffung im Grunde genommen schon gänzlich vollzogen wurde, nämlich von Schweden.

Da liegt ja die Barzahlungsquote ungefähr nur noch bei 10 %, also 90 % Giral. Und dort kommt folgender Hilferuf: Wenn die Bargeldmenge weiterhin so schnell schrumpft, wird es schwierig, die Infrastruktur dafür aufrecht zu erhalten. Die Infrastruktur sind die Barauszahlungsautomaten, die Schalter, wo auch jetzt die Banken immer mehr die Schalter abbauen. Es ist die gesamte Infrastruktur des gesamten Bargeldes, die im Grunde genommen ab einer gewissen „deadline“, ab einer gewissen Linie letzten Endes viel zu teuer wird. Bargeld wird somit extrem schneller. Und ab diesem Zeitpunkt und wie die Entwicklung hierzu ist, geb ich mal eine Statistik von der Deutschen Bundesbank. Das linke hier, da geht es um die Anzahl der Transaktionen, die mit Bargeld oder mit Giralgeld gemacht wird. Also bei jeder Zahlung geht es in diese Statistik rein und hier geht es um den Wert der Transaktion, als 5.000 Euro, wenn ich das bar bezahle, dann geht der Wert von 5.000 in diese Statistik rein.

Das heiβt, im Jahr 2014 ist die Situation so noch gewesen, dass 79 % nach Barzahlungstransaktionen wurde mit bar bezahlt. Das heiβt, Bargeld war dominierend. Im Bezug auf die rechten Werte [im Bild rechts], der Transaktionen, also des Wertes, lag es bei 53 %. Schon im Jahr 2017 hat sich hier etwas Maβgebliches verändert. Nämlich hier ist die erste Quote von unter die 50 % Quote gefallen. Das ist in einer Demokratie immer gefährlich, wenn etwas unter 50 % fällt. Das heiβt, Bargeld hat hier die Dominanz bereits verloren. Im Jahre 2020 ist es 32 %. Weshalb wohl? Massiv – weil Bargeld … ist ja voller Bakterien und Viren und weiβ Gott was … was nachweislich falsch ist – massiv runter- gefallen. Bargeld ist somit in groβe Bedrängnis geraten. Und jetzt wird es gefährlich, ab 30 % nämlich. Wenn es darunter fällt. Und wir hatten … im Jahr 2020 wurde tatsächlich ein Bundestagsausschuss gegründet, mit dem Titel: Welt ohne Bargeld. Da war wirklich die ganze Finanzlobby drin. Aber es waren zum Glück auch ein, zwei Verbraucherschützer drin und da sagte Prof. Dr. Malte Krüger etwas Gutes und überaus Wichtiges. Er sagte: Wenn der Bargeldanteil unter 30 oder 25 % fällt, kann es sein, dass uns das wegkippt und das dann auch sehr, sehr schnell. Also er meint: Der Handel möchte kein Bargeld mehr annehmen – zwei Kassensysteme werden letzten Endes zu teuer! Diese 30 % Quote ist extremst gefährlich. Wo wir jetzt aktuell schon sind. Die Zahlen sind in der Schweiz sehr ähnlich wie in Deutschland.

Das ist der nächste Schritt, der uns blüht. Wir werden nicht viel Zeit haben, um das Bargeld letzten Endes auch zu retten, aber dann gibt es die letzte Quote, nämlich wenn jetzt die Barzahlungsquote unter 15 % fällt. Unter 15 % Bargeld wird sich nicht mehr erholen und kann sich dauerhaft nicht halten. Die Infrastruktur wird einfach zu teuer. Und dann ist es zwar per Dekret noch nicht abgeschafft, aber man kommt durch die Gesellschaft nicht mehr ohne Bargeld durch. In Schweden ist es so, z.B., da ist es unter 15 %, wo man eine öffentliche Toilette mit Bargeld nicht mehr bezahlen kann. Das heiβt, es kommt der nächste Schritt: Bargeldverbot. Bargeld ist unverhältnismäβig teuer. Diese unnötigen Kosten können wir unseren Steuerzahlern nicht zumuten! Diese Art von Argumentation wird sicherlich kommen.

Resümee:

• Bargeld ist tot.

• Bargeld hat keine Überlebenschance

• Bargeld wird verschwinden

• Der Sterbeprozess wurde eingeleitet

Oder wie ich es anfangs schon gesagt habe: Die Weichen der Bargeldabschaffung wurden so gestellt, dass sie zwingend erfolgen wird, rein zufällig, ohne dass jemand etwas getan hätte dazu. An Raffinesse kaum zu überbieten. Es ist nicht schön, aber es ist der Anfang, zu erkennen, wie unser Bargeld erstmal in Gefahr ist. Das hab ich hier aufgezeigt.

Die Folgen der Bargeldabschaffung habe ich am Anfang einen kleinen Crashkurs diesbezüglich gemacht. Und jetzt möchte ich ganz kurz auf Lösungen eingehen. Es sind verschiedene Lösungsansätze.

Das Erste ist: Bargeld gesetzlich schützen.

Die zweite Ebene: Was können wir gemeinsam tun für die Aufklärung und was können wir täglich tun?

Ich möchte heute in diesem Rahmen nur das Erste anschauen – die gesetzliche Regelung – die extremst wichtig ist und Schweiz eine tragende Rolle letzten Endes hier hat.

Eine gesetzliche Regelung zu erschaffen in der EU ist fast gänzlich unmöglich. Wenn wir in Deutschland selbst das Bargeld ins Grundgesetz bringen würden, hätte es keine rechtliche Relevanz. Weil in der EU gilt, das Grundsatz-Europarecht steht über dem nationalen Recht. Das heiβt, wenn wir eine gesetzliche Verankerung herbeiführen wollten, müssten wir es in die EU-Verträge reinbringen und alle EU-Länder – ich glaube es sind ungefähr 27 Länder – müssten das vermutlich einstimmig beschlieβen. Das ist eine Sache der kompletten Unmöglichkeit.

Aber, das was in der EU völlig unmöglich ist, kann nun hier in der Schweiz entstehen. Denn diese Gesetzesinitiative, wenn diese Erfolg hat, wird es überall in der Welt letzten Endes wahrgenommen werden. Die Schweiz ist nicht nur eines der reichsten Länder, sondern sie ist auch das Symbol für Freiheit und auch direkte Demokratie. Es ist die Symbolik zumindest. Und das lässt andere Menschen auβerhalb von der Schweiz zumindest aufhorchen. Und somit kann die Schweiz heute ein Vorbild werden. Einmal, dass Bargeld ein Allgemeingut ist und Bargeld für den Erhalt unserer Freiheitsrechte zwingend erforderlich ist. Und wenn diese Gesetzesinitiative Erfolg hat, dann wird es etwas, ein Bewusstsein entstehen. Denn wenn es die Schweiz macht, müssen sich die anderen Länder damit mindestens auseinandersetzen.

Zweitens: Dass Bargeld gesetzlich geschützt werden muss, dazu entsteht dadurch ein gewaltiges Bewusstsein und darüber wird mit Sicherheit auch publiziert werden. Das können sie nicht unterdrücken. Und drittens, dass es möglich ist, Bargeld gesetzlich zu schützen, dass es überhaupt möglich ist, dass hier die Bevölkerung sagt: „Wir wollen unsere Freiheit erhalten, wir wollen unser Bargeld erhalten.“ Das hat eine Auswirkung. Das heiβt, hier entsteht gerade eine Chance, dass die Schweiz ein Leuchtturm wird, ein Vorbild wird, nicht nur für Europa, sondern letzten Endes für die gesamte Welt. Eine einzigartige Chance.

Damit wäre eigentlich mein Vortrag zu Ende. Ich möchte aber zwei, drei Sätze noch sagen. Das Zeitfenster, Bargeld gesetzlich zu schützen, ist sehr knapp berechnet. Momentan sind fast alle Notenbanken der Welt dran, eine sogenannte digitale Währung einzuführen. Ein I-Euro zum Beispiel oder auch die SNB macht hierzu entsprechende Pilotprojekte. Man kann damit rechnen, dass in relativ kurzer Zeit, in den nächsten zwei bis drei Jahren in der EU diese digitale Währung eingeführt wird und das ist ein direkter Konkurrent zu Bargeld. Und nicht nur das. Sie wollen sogar, dass diese digitale Währung privilegiert wird, nämlich, dass der Händler diese digitale Währung annehmen muss. Genau das, was sie dem Bargeld letzten Endes verweigern. Ganz gefährlich ist es. Das heiβt, wir haben nur ein kurzes Zeitfenster von zwei bis drei Jahren und dann kann die Sache ganz schnell abkippen. Und diese Initiative von der FBS ist deshalb so immens wichtig. Und ich habe hier einen kleinen Aufruf auch. Ist nicht abgesprochen. Ich glaube und ich wünsche mir, dass der Richard auch etwas darüber sagt, wie wir alle diese Initiative unterstützen können. Denn das ist auch hier in der Schweiz mit der direkten Demokratie, extrem schwierig. Denn zum Beispiel 100.000 Unterschriften zu sammeln, ist ein Mammutakt. Versuchen und dann noch beglaubigt. Ich glaube beglaubigt. 100.000 Unterschriften. Da braucht es ganz, ganz viele Menschen.

Und ich möchte es auch noch mal ganz bewusst sagen. Wenn wir eine freie Gesellschaft habe wollen, gibt es nur eine Lösung: Dass der Bürger in seine Kraft kommt und sich für die Freiheit einsetzt. Und ich wünsche mir Eins, und ich wünsche mir, dass der Richard auch ein bisschen Raum gibt und was dazu sagt, was die FBS – die Freiheitliche Bewegung Schweiz – bzw., Richard an Unterstützung braucht, damit dieses einmalige Projekt – aus meiner Sicht und die letzte Chance vermutlich auch – wirklich die höchsten Erfolgsaussichten hat. Und das wünsche ich mir von Dir, Richard. Vielen Dank.

PDF

Die Makrooekonomie des De-Cashing wp1771

Quelle:https://www.imf.org/en/Publications/WP/Issues/2017/03/27/The-Macroeconomics-of-De-Cashing-44768

Video Quelle: https://www.kla.tv/Bargeldabschaffung/24257&autoplay=true

Ausgefallene Vasen und Hocker online bestellen

Skydesign Vasen und Hocker Outdoor Design

{kind=link}

Trackbacks/Pingbacks